מדריך מקיף: כל מה שצריך לדעת על מימון רכב יוקרתי יד שנייה

מימון רכב יוקרתי יד שנייה: המדריך המלא לרוכש החכם

רכישת רכב יוקרתי יד שנייה היא אחת ההחלטות הפיננסיות המשמעותיות ביותר שמשפחה ישראלית מקבלת. בניגוד לרכישה ספונטנית, תכנון מימון נכון מאפשר לכם להגיע לרמת פינוק ובטיחות גבוהה – בתקציב ריאלי ומבלי הפתעות לא נעימות בדרך. Volvo Selekt Israel מציעה את הדרך הבטוחה ביותר לרכוש Volvo יד שנייה – עם 150+ בדיקות, אחריות שנה, ושקיפות מלאה שמתורגמת להחלטת מימון רגועה ושקולה.

תכנון מימון נכון לרכב יוקרתי יד שנייה מתחיל עוד לפני שמגיעים לאולם – ובוחר רכב עם תיעוד מלא, אחריות יצרן ושקיפות מוכחת. ככל שאי-הוודאות לגבי מצב הרכב קטנה יותר, כך העסקה הפיננסית יציבה ובטוחה יותר.

מתי מתחילים לחשוב על מימון רכב יוקרתי יד שנייה?

מימון רכב יוקרתי יד שנייה הוא תהליך של התאמת העסקה לשווי הרכב, לאיכותו ולפרופיל הפיננסי של הרוכש. בניגוד לרכישת רכב חדש, כאן נכנסים לתמונה שיקולים נוספים: גיל הרכב, היסטוריית הטיפולים, רמת השקיפות של המוכר, וההשפעה של כל אלה על תנאי המימון שתקבלו.

הערך המוסף ברכב יוקרתי מבעלות קודמת ברור: ירידת הערך התלולה של השנים הראשונות כבר מאחורינו, ובאותו תקציב חודשי אפשר להגיע לרמת מפרט, פינוק ובטיחות גבוהה משמעותית. עם זאת, חשוב להתחיל לתכנן את המימון לפני שמגיעים לאולם – כדי להבין את גובה ההון העצמי הריאלי, את ההחזר החודשי הנוח, ואת המסלול שמתאים לאורח החיים. במסגרת תהליך מובנה ניתן לקבל אפשרויות מימון מותאמות אישית שמציעות גמישות בתשלומים ומתחשבות באופי הרכב הנרכש.

קבעו את התקציב החודשי שלכם – כולל ביטוח ותחזוקה צפויה – לפחות חודש לפני שניגשים לבחון רכבים. ככה תגיעו לשיחה עם הגוף המממן עם מספרים ברורים ביד, ותימנעו מלקחת התחייבות שחורגת מהיכולת האמיתית.

מה ההבדל בניהול תקציב בין רכב עממי לרכב יוקרה יד שנייה?

הטעות הנפוצה היא להסתכל רק על מחיר הקנייה. ברכב יוקרתי, רכיבי התקציב כוללים גם עלויות תחזוקה תקופתיות, ביטוח מקיף שעלותו לרוב גבוהה יותר, אגרות רישוי, וצמיגים ובלמים בסטנדרט יקר יותר.

תקציב רכב חודשי בריא בנוי משלוש שכבות: ההחזר על המימון, הביטוח והאגרות, והתחזוקה השוטפת. כשרוכשים את הרכב במסגרת מבוקרת – עם בדיקות איכות ובטיחות, היסטוריית טיפולים מוכחת ואחריות לשנה – ניתן לצפות מראש את העלויות ולהפחית את הסיכון להפתעות יקרות. זו בדיוק הסיבה שתוכניות של רכב יד שנייה עם אחריות יבואן מפחיתות סיכונים פיננסיים: הוודאות לגבי מצב הרכב מתורגמת ישירות ליציבות תקציבית לאורך תקופת המימון.

ירידת הערך של רכב יוקרתי חדש בשנה הראשונה יכולה להגיע ל-20%-30% ממחיר הרכישה. כשקונים יד שנייה, “מישהו אחר” כבר ספג את הירידה הזו – ואתם נכנסים לרכב בנקודה הרבה יותר יציבה מבחינת שווי עתידי.

אילו מסלולי מימון לרכב משומש קיימים היום בשוק?

בגדול קיימים שני צירים מרכזיים: הלוואות בנקאיות והלוואות חוץ-בנקאיות. בכל אחת מהן יש שיקולים שונים של ריבית, עמלות, ביטחונות ותנאי שעבוד.

עיקרון מרכזי שעובר כחוט השני: ככל שההון העצמי גבוה יותר, כך גדל כוח המיקוח שלכם על גובה הריבית, אורך פריסת התשלומים והעלות הכוללת. ברכב יוקרתי המשמעות עוד יותר חדה, כיוון שהפרשי ריבית קטנים מתורגמים לסכומים גדולים. לפני שלוקחים התחייבות פיננסית ארוכת טווח, מומלץ להכיר את ההנחיות הצרכניות של בנק ישראל, בהן מדריך לקיחת הלוואה, שמסביר על סיכונים, בדיקות לפני חתימה והיבטים שכדאי להעמיק בהם.

הלוואה בנקאית

ריבית לרוב תחרותית, דורשת עמידה בקריטריוני אשראי בנקאיים, ולרוב מחייבת שעבוד הרכב כבטוחה. מתאימה ללקוחות עם היסטוריית אשראי טובה.

מימון חוץ-בנקאי

גמיש יותר מבחינת אישור, אך לרוב בריבית גבוהה יותר. מתאים לאלו שנתקלים בקשיים בקבלת אישור בנקאי או זקוקים לתהליך מהיר יותר.

מימון דרך הדילר

נוחות מרבית – הכל בנקודה אחת. לרוב מגיע עם תנאים מותאמים לרכב הספציפי ולפרופיל הקונה, ולעיתים כולל הצעות מימון ייחודיות.

כיצד לבצע השוואת עלויות כוללת בין הצעות מימון?

שקיפות היא מילת המפתח. אסור להסתכל רק על ההחזר החודשי – זו המלכודת השכיחה ביותר. ההחזר החודשי יכול להיראות נמוך, אבל אם משך התקופה ארוך מדי או שיש עמלות נסתרות, העלות הכוללת תהיה גבוהה משמעותית.

כדי להשוות נכון בין שתי הצעות, יש לחשב את העלות הכוללת לאורך כל התקופה: הקרן, הריבית האפקטיבית, עמלות פתיחת תיק, דמי טיפול, ועלויות נלוות נוספות. שיקול חשוב נוסף הוא עמלת פירעון מוקדם – מה קורה אם תרצו לסגור את ההלוואה לפני הזמן? לעיון בעקרונות הרגולטוריים של עמלות ושקיפות הנדרשת מהגופים הפיננסיים, ניתן לעיין במידע הרשמי של בנק ישראל בנושא עמלות.

על פי כללי בנק ישראל, גופים פיננסיים מחויבים לגלות את הריבית האפקטיבית השנתית (ריבית APR) שכוללת את כל עלויות ההלוואה. בקשו תמיד את ה-APR ולא רק את ריבית הנומינל – ההבדל ביניהן יכול להיות משמעותי.

מה זה Volvo Selekt ואיך זה משפיע על קבלת אישור מימון?

Volvo Selekt היא תוכנית לרכישת רכבי Volvo מבעלות קודמת בסטנדרט יצרן: כל רכב עובר 150 בדיקות איכות ובטיחות, היסטוריית טיפולים מוכחת, שימוש בחלפים מקוריים, עדכון תוכנה אחרון, וחבילת אחריות לשנה ללא הגבלת ק”מ.

הסטנדרט הטכני הזה משפיע ישירות על תפיסת הערך של הרכב בעיני הגוף המממן: רכב עם תיעוד מלא ושקיפות מוכחת נחשב לבטוחה איכותית יותר, מה שעשוי להקל על תהליך האישור. רכב מאושר בתנאי יצרן מפחית את אי-הוודאות הפיננסית ולעיתים מאפשר תנאים נוחים יותר. אפשר לחפש רכבים העומדים בתקני איכות מחמירים ולראות בעצמכם איך השילוב בין רכב מאושר לבין מימון מובנה יוצר עסקה בטוחה יותר.

בקנייה פרטית אתם לוקחים על עצמכם את כל הסיכון: אין בדיקות מוסמכות, אין אחריות, ואין תיעוד מאומת. ב-Volvo Selekt, קבוצת מאיר – היבואנית הרשמית – מעמידה את שמה מאחורי כל רכב. זו לא רק הצהרה שיווקית; זו התחייבות מוכחת עם 150+ בדיקות ואחריות בפועל.

השוואה: צורך עסקי מול מה שמקבלים בפועל במסגרת Selekt

מחפשים Volvo יד שנייה בסטנדרט יצרן?

צפו במלאי Volvo Selekt המלא – כל רכב עם 150+ בדיקות, אחריות שנה ושקיפות מוכחת.

האם יש יתרון לליסינג פרטי לרכב יוקרה יד שנייה?

ליסינג פרטי הוא מודל שבו משלמים תשלום חודשי קבוע וידוע מראש עבור שימוש ברכב למשך תקופה מוגדרת, ובסוף התקופה יש נקודת החלטה. היתרון המרכזי הוא הוודאות התקציבית: יודעים בדיוק כמה משלמים מדי חודש, ולעיתים גם רכיבי תחזוקה וביטוח כלולים.

מנגד, מי שרוצה בעלות מלאה מהרגע הראשון, גמישות במכירה, או אפשרות לבצע התאמות ברכב – יעדיף הלוואה ובעלות. השאלה היא לא “מה עדיף עקרונית” אלא “מה מתאים לפרופיל השימוש שלי”. להבנת ההיבטים התפעוליים של רישום שעבוד ושחרורו, ניתן לעיין באתר הממשלתי בנושא רישום שעבודים וביטולם.

מה קורה עם שעבוד הרכב בעת לקיחת הלוואה?

שעבוד הוא מנגנון ביטחון שבו הגוף המלווה רושם הערה על הרכב במרשם רשות הרישוי. בפועל, כל עוד ההלוואה לא נפרעה, לא ניתן להעביר בעלות מלאה ללא הסכמת המלווה. בסיום ההלוואה מתבצע תהליך שחרור שעבוד, שגם הוא מתועד במרשם.

מתי כדאי לבדוק נתוני אשראי לפני העסקה?

דירוג האשראי האישי משפיע ישירות על הריבית ועל תנאי המימון שתקבלו. כדאי לבדוק את הנתונים לפני שניגשים לבקש הצעות. למידע רשמי על המערכת ועל מטרותיה, ניתן לעיין בעמוד של בנק ישראל בנושא ניהול מאגר נתוני אשראי.

ארבע טעויות נפוצות שחייבים להימנע מהן

התעלמות מעלויות נלוות

ביטוח לרכבי יוקרה יקר יותר, חלפי תחזוקה ספציפיים, וצמיגים בקטגוריה גבוהה. חשבו את כל אלה לפני שסוגרים על גובה ההחזר החודשי.

אי-בדיקת היסטוריית הרכב

אירועי בטיחות קודמים או תאונות עבר משפיעים על הערך ועל הסיכון. תמיד בקשו היסטוריית טיפולים מוכחת ותיעוד מלא.

מסלול ללא אפשרות פירעון מוקדם סביר

אם אין לכם גמישות לסגור את ההלוואה מוקדם, אתם כבולים לתקופה גם כשהמצב משתפר. בדקו את עמלת הפירעון המוקדם לפני החתימה.

לא לבקש “דף דרישות” מלא לפני החתימה

המסמך חייב לכלול את כל העמלות, הריבית האפקטיבית, תנאי השעבוד ותנאי הפירעון המוקדם. רק ככה אפשר להשוות בין הצעות בצורה אמיתית.

טבלת השוואה: הלוואה לרכב מול ליסינג פרטי

איך מוודאים רכישה בטוחה של רכב יוקרה יד שנייה?

רכישה בטוחה מתחילה בבדיקות מקדימות: סטטוס משפטי של הרכב, התאמת הבעלות במסמכים, וודאות שאין שעבודים או עיקולים פתוחים שלא תואמו. לאחר הבדיקות מתבצעת העברת בעלות מסודרת מול רשות הרישוי. למידע רשמי על התהליך התקין, ניתן לעיין בעמוד הממשלתי בנושא העברת בעלות ברכב.

ההמלצה המרכזית היא לבחון רכבים בתוכניות שמעניקות אחריות יבואן ובדיקות מסודרות, כך שמלכתחילה מצמצמים את הסיכוי ל”הפתעות של יד שנייה”. כשקונים במסגרת מבוקרת, אתם לא רק מקבלים רכב – אתם מקבלים תהליך שלם של ודאות, שקיפות וליווי, מה שמתורגם להחלטת מימון רגועה ושקולה יותר.

לפני כל עסקה, בדקו את הרכב במרשמים הרשמיים: ודאו שאין שעבודים, עיקולים, או תביעות משפטיות פתוחות. ב-Volvo Selekt, הבדיקות הללו מתבצעות כחלק מהתהליך המסודר ומוצגות בשקיפות מלאה.

תרחיש: איך נראה תכנון מימון נכון בפועל

נניח שמשפחה מחפשת Volvo מבעלות קודמת. הצעד הראשון הוא לקבוע תקציב חודשי ריאלי, כולל ביטוח ותחזוקה צפויה. הצעד השני הוא לבחון את ההון העצמי הזמין ולהבין כמה ממנו משאירים בצד כ”קרן ביטחון” לתחזוקה.

הצעד השלישי הוא לבחור רכב במסגרת בדוקה – עם היסטוריית טיפולים מוכחת ואחריות לשנה – כדי לצמצם את הסיכון להוצאה גדולה לא צפויה. רק אז ניגשים לקבלת הצעות מימון, כשבידיכם פרטי הרכב המדויקים, ההון העצמי המתוכנן וההחזר החודשי שאתם מסוגלים לעמוד בו בנוחות. תהליך כזה הופך את ההחלטה הפיננסית מ”קפיצה למים” למהלך מתוכנן ושקול.

אפשרות א׳: קנייה פרטית

מחיר נמוך יותר לכאורה, אבל אין בדיקות, אין אחריות, ואין תיעוד מאומת. כל בעיה עתידית – על חשבונכם.

אפשרות ב׳: מגרש יד שנייה רגיל

בדיקה חלקית, אחריות מוגבלת, ולרוב ללא תיעוד מלא. טוב יותר מקנייה פרטית, אבל עדיין עם סימני שאלה.

אפשרות ג׳: Volvo Selekt

150+ בדיקות, אחריות שנה, היסטוריית טיפולים מוכחת, עדכון תוכנה אחרון – ותמיכת היבואן הרשמי.

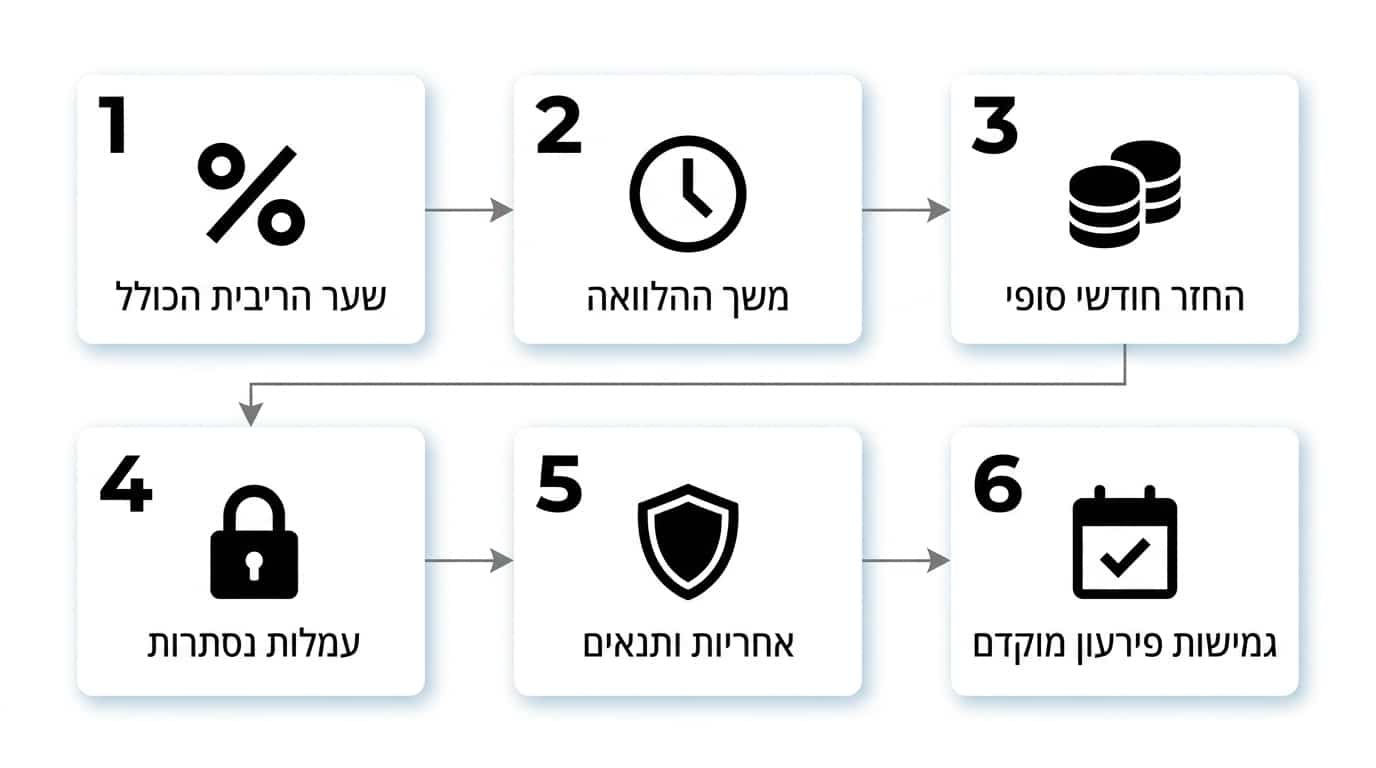

סיכום מעשי: שש שאלות לפני הגשת הצעה למימון

לפני שאתם חותמים על מסמכי מימון, ודאו שקיבלתם תשובה ברורה לשש שאלות מרכזיות:

מהי הריבית האפקטיבית הכוללת?

כולל את כל העמלות – לא רק הריבית הנומינלית. זהו המספר הקובע את העלות האמיתית.

האם ניתן לפרוע מוקדם ללא קנסות חריגים?

גמישות לסגור את ההלוואה כשהמצב הפיננסי משתפר – בתנאים שקופים ומוגדרים מראש.

מהו גובה המקדמה המינימלי הנדרש?

הון עצמי גבוה יותר מוריד את ההחזר החודשי ואת העלות הכוללת – חשוב להבין את המינימום הנדרש.

מהם תנאי השעבוד ואיך מתבצע שחרורו?

הבינו את התהליך המלא מרישום השעבוד ועד שחרורו בתום ההלוואה.

מה משך האחריות המוצע על הרכב עצמו?

רכב עם אחריות יצרן לשנה מפחית סיכון פיננסי לאורך תקופת המימון הראשונית.

האם יש תקופת התחייבות מינימלית?

במסלולים מסוימים יש תקופת מינימום שבה לא ניתן לצאת ללא עמלה משמעותית – בדקו זאת לפני החתימה.

כך נראה תהליך רכישה בסטנדרט Volvo Selekt

מה אומרים לקוחות אמיתיים?

רוצים לקבל החלטת מימון רגועה ושקולה?

צוות היועצים שלנו ילווה אתכם בבחירת הרכב המתאים, יציג בפניכם את אפשרויות המימון והטרייד-אין הרלוונטיות, ויעזור לבנות עסקה שמתאימה לתקציב ולצרכים האישיים.